近日,恒安国际发布了上半年年报,本期营业收入109.28亿,同比增长1.40%,毛利润为48.15亿,同比增长19.83%,净利润为22.65亿,同比增长20.33%,基本每股收益1.899 ,同比增长0.321。

,同比增长0.321。

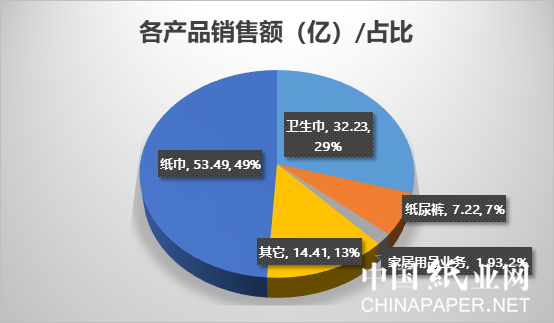

产品方面,营收最多的是纸巾的53.49亿,卫生巾、纸尿裤和家居用品分别为32.23亿、7.22亿和1.93亿。较上年同期,卫生巾增长4.80%,家居用品增长24.87%,纸尿裤和纸巾分别下降3.79%/2.05%。

虽然卫生巾营收不及纸巾的2/3,但受益于精准销售“space7”系列及高毛利产品超薄萌睡裤的成果,高档产品在组合销售中的占比逐渐提升,产品毛利率再增0.1个百分点,至70.4%,使得其毛利润达到22.69亿,经营利润升至15.63亿,同比增长4.15%,占产品经营利润的58.07%。

而纸巾业务毛利润为18.72亿,毛利率从上年同期的25.0%上升至35.0%,经营利润达到8.22亿,同比增长168.29%,占产品经营利润的30.53%。得益于迷你消毒湿巾的精准销售,湿纸巾销售增长超过40%,占纸巾业务整体销售的8.3%,同比增长2.6个百分点。

受石化等原料成本上升的影响,纸尿裤毛利率回落至38.6%,下降2个百分点,毛利润从3.05亿降至2.79亿,经营利润也降至1.07亿,占产品经营利润的3.98%。但本期电商及母婴店渠道销售额占比均超过40%和15%,“Q*MO”及成人纸尿裤“安尔康”市场渗透率逐渐提高,本期均达到两位数的增长。

较上年,主要产品中销售额增长率最高的是家居用品业务,从上年同期的1.54亿增长24.87%,至1.93亿。

另外,本期集团也正式进入口罩领域,借助于库存原料(无纺布为卫生巾和纸尿裤的原材料)及长期供应商关系优势,本期口罩销售额已超过2亿。在今年5月份正式获批五年期医疗器械生产许可证之后,集团成为福建首家拿到医疗器械生产许可证的口罩类生产企业,借此将继续扩充卫生用品中的新版块。

公司利润(亿)及毛利率情况

虽然公司销售成本在降低,但期间费用却高居不下,甚至还稍有上升。本期期间费用达到24.04亿,同比增长2.33%,高于营收增长率,期间费用率达22.00%,增长0.2个百分点。其中销售/管理费用增长率均超营收增长率,为4.51%/6.06%,销售/管理费用达到14.72亿/6.53亿,特别是销售费用,其费用率已达13.47%,管理费用率也达到了5.97%。同时,由于平均借款成本从2.81%降至3.20%,财务费用成为期间费用中唯一下降的成本,财务费用净值从3.25亿,下降至2.79亿。

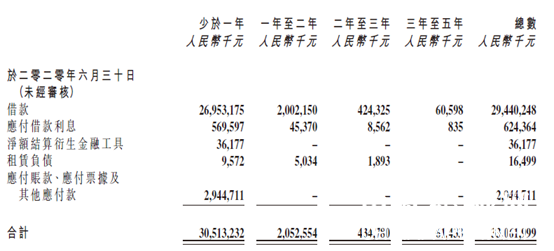

财务成本在下降,而公司负债却在增长,短期借款从上年末的203.61亿,增至本期末的269.53亿,应付账款及票据、应计费用及其他应付款从22.24亿/9.14亿增至25.46亿/12.54亿,流动负债合计从236.64亿上升至309.00亿,非流动负债从14.23亿增至27.70亿,总负债从432.39亿增至526.09亿,负债率从58.02%增长到64.00%。

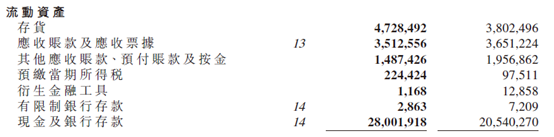

其实也不必为负债的增长存有担忧,本期经营活动现金流净额达到29.15亿,远高于上年同期的8.10亿,现金流的增长也充实了公司的现金余额。截至期末,公司现金及现金等价物余额为280.02亿,较上年末增长近75亿,而一年内到期的各项负债合计约305.13亿,仅靠现金余额几乎就能覆盖其短期负债。

苏公网安备 32010202010716号

苏公网安备 32010202010716号