导语:进入11月,牛皮纸市场交投略有降温,前期购物节订单落实接近尾声,而新单跟进进展欠佳,需求放量不足。加之自上月中旬以来,下游包装厂订单减少,商谈空间放大,成交氛围降温,纸企毛利率跟随下行。综合来看,预计牛皮纸市场偏淡格局延续,行业盘整观望为主。

需求放量不足,纸价续涨乏力

从牛皮纸行业下游需求端来看,国庆假期后,下游包装企业有一定备货需求,但10月中旬以来,对成品纸需求明显放缓。一方面是10月份以来,下游需求无明显利好释放,包装厂订单减少;另一方面是此前牛皮纸价现阶梯式涨幅,包装厂对高价纸接受度略有下降。

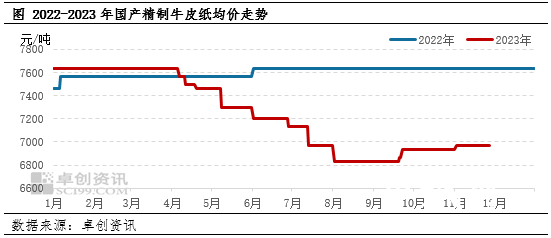

四季度初期,在下游刚需采买、谨慎观望背景下,牛皮纸纸价上涨略显乏力。卓创资讯监测数据显示,2023年四季度伊始(10月7日),国产精制牛皮纸均价6933 /吨,较三季度初期(7月3日)的7133/吨下滑200/吨,降幅2.81%;较上月初(9月1日)的6833/吨上涨100/吨,涨幅1.46%。步入11月,规模纸厂落实上月涨价函,月初(11月2日)国产精制牛皮纸均价6967/吨,较上月初微幅上调0.49%,此后纸价盘稳整理。

/吨,较三季度初期(7月3日)的7133/吨下滑200/吨,降幅2.81%;较上月初(9月1日)的6833/吨上涨100/吨,涨幅1.46%。步入11月,规模纸厂落实上月涨价函,月初(11月2日)国产精制牛皮纸均价6967/吨,较上月初微幅上调0.49%,此后纸价盘稳整理。

成交氛围降温,毛利跟随下行

近期,牛皮纸市场终端需求表现出一定程度的疲软态势。据卓创资讯调研,供应方面,纸厂开工略有分化,规模纸企未见检修、正常排产,中小纸企开工积极性则有所下滑,存部分小型纸机停产现象。综合开工负荷率65%左右。

成本方面,卓创资讯监测数据显示,本月末(11月27日),进口针叶浆均价5992/吨,较月初(11月1日)下降137/吨,降幅2.24%;进口阔叶浆均价5326/吨,较月初(11月1日)下降49/吨,降幅0.91%;进口本色浆均价6000/吨,较月初(11月1日)下滑350/吨,降幅5.51%。

纸浆原料价格高位震荡,叠加终端需求疲软,成交氛围降温,牛皮纸纸厂毛利下滑。因不同厂商在牛皮纸生产工艺及原料配比方面差异较大,以80g/㎡白色牛皮纸的生产为例,主流工艺所消耗漂白针阔叶浆比重为3:7,叠加抄造费用及其他材料成本,截至本月末(11月27日),以漂白浆为原料的白牛毛利率为14.83%,较月初(11月1日)下降0.25个百分点,降幅1.66%;较三季度初期(7月3日)下降9.95个百分点,降幅40.15%。

偏淡格局延续,盘整观望为主

从需求端来看,下月牛皮纸需求难有明显起色,市场新单增量有限,市场交投或延续清淡;从供应端来看,个别厂家或进行停机检修,预期整体供应仍小幅增加,纸厂库存压力较大;从心态端来看,受大类包装纸价格持续下滑的影响,多数业者对后市信心不足。

整体来看,在成品纸价上行幅度有限、终端需求偏弱、行业毛利下滑的多重因素影响下,预计牛皮纸市场偏淡格局延续,行业盘整观望为主。

苏公网安备 32010202010716号

苏公网安备 32010202010716号