进入3月份,各区域主流纸厂已进入常态化生产阶段,据业内数据显示,本周瓦楞及箱板纸开工负荷率在50%-60%左右,产量较上周环比增加30%-40%左右,主流纸厂库存量或有小幅增加。

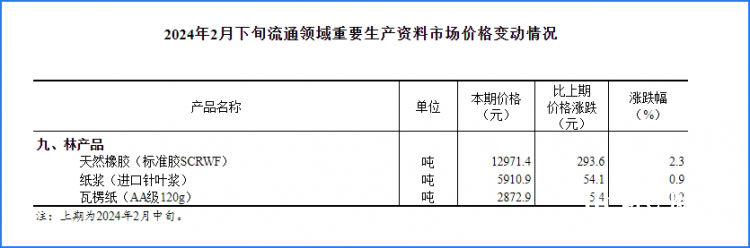

而受2月下旬规模纸厂小幅多次调整原纸价格影响,市场主流报价较前期有一定程度上扬,从国家统计局近日公布的《2月下旬流通领域重要生产资料市场价格变动情况》数据显示,瓦楞纸(AA级120g)比上期价格涨了5.4 ,涨幅0.2%。

,涨幅0.2%。

图片来源:国家统计局官网

从近期市场需求表现情况来看,整体比较一般,下游多按需补货为主,原纸报价缺乏有利支撑,部分纸厂有意通过下调价格改善出货。而就物流到货方面,随着气温回暖,各区域交通网络畅通、物流运行顺畅,华南、华北、西南等区域原料废纸到货量上升,部分纸厂开始压价收货,其中玖龙沈阳、天津基地废纸价格下调20/吨,领跌北方市场。

那么本周主流纸厂瓦楞箱板纸及废纸行情具体变化如何?一起来看看吧!

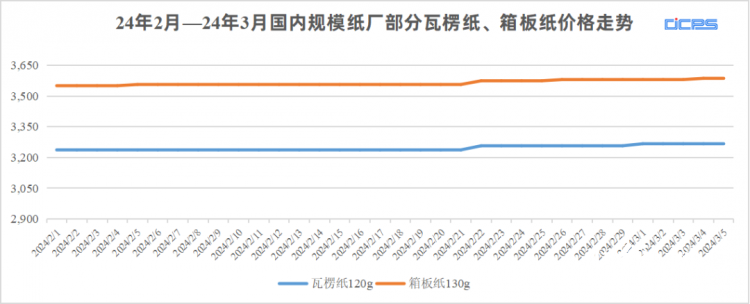

一、瓦楞及箱板纸市场分析

图片来源:东经品牌自制

本周瓦楞箱板纸市场行情大局稳定为主,部分区域有小幅上涨,主流纸厂持稳观望。

从近期业内人士反馈来看,目前下游新订单跟进情况及终端市场表现都比较一般,难以支撑规模纸厂原纸行情继续上涨,业者对后期需求增量程度存疑,因此保持观望态度,也有部分纸厂选择小幅下调价格以争取出货。

影响瓦楞箱板纸市场主要原因:

1.区域市场终端需求表现一般;

2.主流纸厂持稳观望。

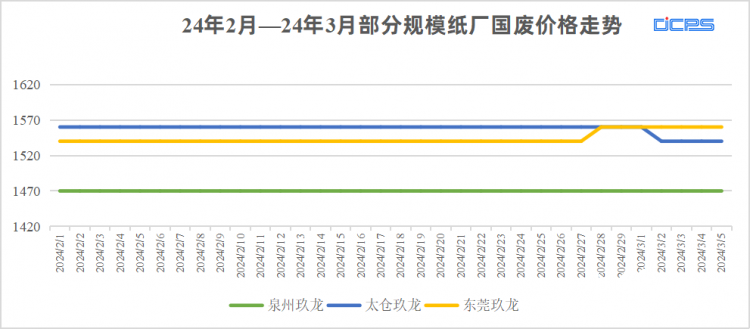

二、国废市场分析

图片来源:东经品牌自制

本周国废市场行情整体偏弱运行,局部有跌,跌企主要分布于华东、华中、西南等地区,跌幅为20-30/吨。

近期主流纸厂已进入常态化生产阶段,但终端需求恢复不及预期,而随着废纸到货增加明显,部分纸厂开始压价收货,若下游市场需求恢复缓慢,部分地区废纸价格仍有下行风险。综合来看,预计短期内国废市场偏下运行为主。

影响废纸价格的主要原因:

1.终端需求恢复不及预期;

2.废纸送货维持高位。

三、下周瓦楞及箱板纸市场预测

目前虽然终端需求表现不及预期,多维持刚需采购为主,整体交易量有限。但规模纸厂的调价计划仍在持续进行中,有意以涨价刺激下游采购心理,未来一周,若需求端持续缺乏改善动力,部分地区行情或有下跌风险。

苏公网安备 32010202010716号

苏公网安备 32010202010716号